フードデリバリーでは、いろいろな場所を行き来することになるため、慣れた人でも普段より、事故には細心の注意が必要です。

しかし、どんなに気を付けていても、事故の加害者になることもあるし、被害者になることもあり得ます。

そんな時に頼りになるのが、保険ですが、

保険に関しては、運営企業の保険だけに頼らず、自身で加入することを強くお勧めします。

なぜなら、補償範囲が十分とは言えないためです。

ここでは、uber eatsの自転車保険を例に見ていきます。

| 対人賠償補償 | 配達中の事故により他人を死傷させてしまった場合 | 最大1億円 |

| 対物賠償補償 | 配達中の事故により、他人の物品を壊してしまった場合 | 最大1億円 |

| 自分自身への補償 | 配達中の事故により、あなた自身が死傷した場合 | 死亡時 1,000万円 葬式費用見舞金 100万円 後遺障害時 1,000万円 手術・検査費用 50万円まで 入院費用 1日あたり7,500円(60日間まで) 入院一時金 ヘルメット装着時:20,000円 ヘルメット非装着時:5,000円 手術一時金 入院し宿泊を要する場合:75,000円 外来手術の場合:37,500円 見舞金 死亡時には配偶者や相続人に15万円 |

以上のように、一見、充実した補償内容のように見えますが、見落としてはいけないのが、〝配達中〟という文言です。

この配達中とは、公式サイトによると、

〝配達中(自転車・原付バイク・バイク・軽自動車を利用する または徒歩で配達する Uber Eats 配達パートナーが、配達リクエストを受けた時点から配達が完了、またはキャンセルするまでの間)

と書いてあります。

つまり、配達リクエストを受けて配達完了までの時間以外の時間は適用外です。

リクエストを受けていない状態やオフラインで移動中などの稼働中に多くの時間を占めるであろう

〝配達中〟以外の時間は業務外となり、完全に無補償な状況になります

配達中(適用)

それ以外(適用外)

Uberを含め、主要なフードデリバリーの適用範囲を図解すると、こういう状態です。

| 配達中 (業務中) | それ以外 (業務外) | |

| 他人に対する補償 | 〇 | × |

| 自分に対する補償 | 〇 | × |

| 配達中 | それ以外 (業務外) | |

| 他人に対する補償 | × | × |

| 自分に対する補償 | 〇 | × |

上記からわかるように、業務に関わる時間で保険が適用される時間はかなり限定的と言っていいでしょう。

つまり、自分を守るためには、業務外である×の部分をカバーする保険に自分で加入する必要があります。

出前館での稼働も考えるのであれば、業務内、業務外の両方をカバーする保険に加入をお勧めします。

とはいっても、高額な保険に加入するような余裕はない人がほとんどだと思います。

また、この保険は非常に数が多く、調べるのはとても大変です。

そこで、補償と料金のバランスがいい保険を紹介しておきます。

業務外(プライベート)をカバーする保険と業務中(配達中)をカバーする保険を分けて紹介します。

業務中(配達中)をカバーする保険

1, au 自転車向け安心保険

まずは、私も加入している自転車保険、auの自転車向け保険です。

コースが三つに分かれたおり、ブロンズ、シルバー、ゴールドの順に、月額保険料がそれぞれ、上がる代わりに、補償も厚くなっていきます。

ブロンズでは、月額340円から加入でき、ゴールドでも、1,130円で加入できます。

年間の一時払いをしするとさらに割安になります。

気になる個人賠償責任の補償額も、最も安いブロンズでも2億円まで補償してくれます。

また、ゴールドでは、弁護士相談も補償対応しており、自分で対応しなければならないといった心配も少なくなります。

この保険のいいところは、スポーツなどで起こった事故等も比較的、カバーしてくれるところと、なんといっても、無料のロードサービスです。

こちらに加入しておけば、業務外の保険はカバーできると思います。

2,ZuttoRide セーフティライド会 サイクル

次のおすすめは、ZuttoRide セーフティライド会 サイクルの保険です。

こちらも3つのコースがあり、一番安いミニコースは月額165円とかなり安いですが、個人賠償責任の補償額も最大1,000万円と、かなり安くなっています。

そのため、フードデリバリーをする上では、月額236円からのスタンダードコース以上がおすすめです。

なお、ロードサービスも、オプション料金を払えば、付いてきます。

こちらに加入すれば、業務外の保険はカバーできると思います。

3, 全日本交通安全協会 サイクル安心保険

最後に、全日本交通安全協会 サイクル安心保険です。

私の知る限り、最も安い自転車保険として認識しています。

しかし、個人賠償責任の補償がどのプランも最大1億ということや、自分に対する補償など、補償の内容はやや薄くなっています。

それでも、保険料を抑えたい人には向いている保険です。

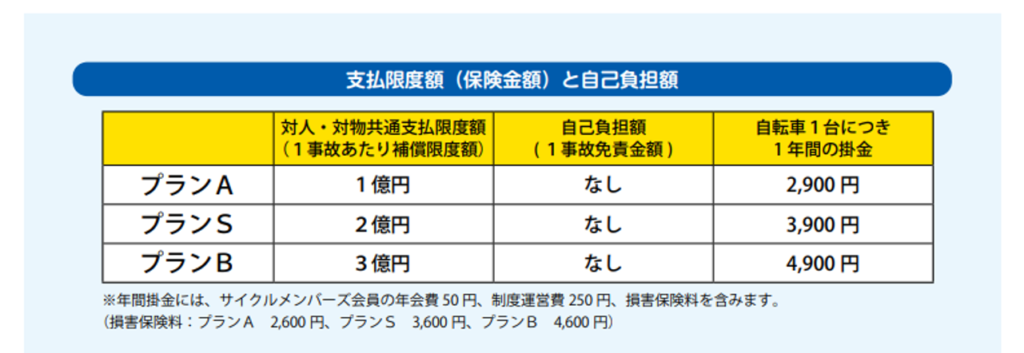

一般社団法人自転車安全対策協議会 業務用自転車賠償制度

最後に、業務中(配達中)をカバーする保険を紹介します。

uberを含む、ほとんどのフードデリバリーではカバーできている保険ですが、

出前館では、他人に対する補償のカバーがありません。

そのため、よく稼げると言われている出前館でも稼働を考慮している人は、加入をおすすめしています。

こちらも以下の図のように、3つのコースが用意されており、年間での契約のみとなっています。

自分に対する補償はありませんが、配達中の他人に対する個人賠償責任をプランAでは、最大1億、Sでは2億、Bでは3億まで補償してくれます。

こちらと上記で紹介した、業務外(プライベート)をカバーする保険に加入していれば、保険でカバーできていない状況はなくなると思われます。

コメント